Hii ndiyo hatima ya mali za wateja kwa benki iliyofilisika

Ripoti ya utafiti wa ujumuishi wa kifedha ya Finscope ya mwaka 2023 inaonyesha kuwa asilimia 22.2 ya Watanzania wenye miaka zaidi ya 16 wanatumia huduma za kibenki, idadi hiyo ikiongezeka kutoka asilimia 17 mwaka 2017.

Kutokana na ongezeko la idadi ya watu ambao kwa mujibu wa Sensa ya Watu na Makazi ya mwaka 2022 ilionyesha kuwa Watanzania wapo zaidi ya milioni 61, maana yake ni kuwa idadi ya watumiaji wa huduma za kibenki inaongezeka.

Mwamko wa matumizi ya huduma rasmi za kifedha kwa ujumla ni mkubwa, kwani Finscope 2023 inaonyesha kuwa Watanzania watatu kati ya wanne wenye umri wa kuanzia miaka 16 wana uwezo wa kuzifikia huduma za kifedha na kuzitumia.

Hata hivyo, kadiri huduma zinavyozidi kuboreshwa hitaji la elimu ya fedha na mifumo yake linazidi kuongezeka ili kuhakikisha mali na amana za watu zinakuwa salama.

Je, ukiwa miongoni mwa wateja wa benki wa sasa au watarajiwa umewahi kujiuliza nini kitatokea endapo benki hiyo itafilisika?

“Kwa kweli sifahamu, ninachojua ikifilisika inakuwa haina kitu kabisa, lakini nikizipata taarifa hizo mapema nitawahi kwenda benki kuchukua kabla hazijaisha kabisa,” anasema Noel Desdelius, mkazi wa Dar es Salaam.

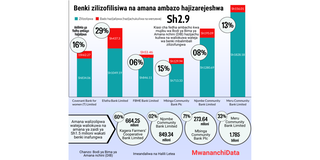

Taarifa zilizopo zinaonyesha kuwa Tangu mwaka 2000 hadi Juni mwaka huu jumla ya benki 9 ziliwekwa kwenye mufilisi kwa sababu mbalimbali, kwa asilimia kubwa sababu ikiwa ni kutokuwa na uwezo wa kujiendesha.

Benki hizo 9 ni Greenland Bank Tanzania Limited (2000), Delphis Bank Tanzania Limited (2003), FBME Bank Limited (2017), Mbinga Community Bank Plc (2017), Njombe Community Bank Limited (2018), Meru Community Bank Limited (2018), Covenant Bank for Women (T) Limited (2018), Kagera Farmers' Cooperative Bank Limited (2018) na Efatha Bank Limited (2018).

Maelfu ya watu walikuwa na amana zao, kudai, kudaiwa na hata hisa katika benki hizo, hivyo kwa taasisi hizo za fedha kufilisika kulileta athari kwa namna tofauti.

Hata hivyo, licha ya wasiwasi na hamaki iliyoibuka wakati huo, athari za wengi mfukoni hazikutokana na mifumo ya usimamizi wa fedha hapa nchini ambayo inakwenda sambamba na mifumo ya ulimwengu.

Athari zinakuwa ndogo benki inapofilisika kutokana na uwepo wa mfumo bima ya amana ambayo lengo lake ni kuwakinga wenye amana dhidi ya kupotea kwa amana zao katika tukio la kushindwa/kufilisika kwa benki au taasisi ya fedha.

Mkurugenzi Mtendaji wa Bodi ya Bima ya Amana nchini (DIB), Isack Kihwili aliliambia Mwananchi kuwa lengo la mfumo huo ni kuleta hali ya kuwa na imani kwa umma/jamii na mifumo ya fedha ambayo bila hivyo inazua uwezekano wa benki kukimbiwa na wateja.

“Benki ni biashara ya imani zaidi, hivyo kwa kuzingatia umuhimu wa sekta ya benki katika uchumi, kushindwa/kufilisika kwa benki kunaweza kuchochea mgogoro wa utaratibu/kimfumo katika mfumo wa fedha. Kama sehemu muhimu ya mfumo wa usalama wa fedha, bima ya amana inachangia katika uthabiti/uimara/utulivu wa mfumo wa fedha,” anasema Kihwili.

Kihistoria bima ya amana kwa mara ya kwanza ilianzishwa nchini Marekani mwaka 1933, kufuatia mdororo mkubwa wa kichumi. Kuanzia wakati huo Bima ya Amana imeanzishwa katika nchi zaidi ya 100 kwa lengo la kukinga amana za wateja.

DIB ambayo ina wajibu wa kutunga sera, kusimamia na kudhibiti DIF, ilianza shughuli zake mwaka 1994 kama kisanduku cha miamala (pay box) lililoongezewa dhamana, inaongozwa na Bodi ya Wakurugenzi chini ya uenyekiti wa Gavana wa Benki Kuu ya Tanzania (BoT).

Wajumbe wake wengine wanajumuisha; mwakilishi mmoja kutoka katika Wizara yenye dhamana ya fedha katika Serikali ya Jamhuri ya Muungano, Katibu Mkuu wa Wizara yenye dhamana ya fedha wa Serikali ya Mapinduzi Zanzibar na wajumbe wengine watatu wanaoteuliwa na Waziri wa Fedha.

Kabla ya Februari, 2023 kiwango cha amana iliyokuwa inakingwa chini ya mfumo huu kilikuwa Sh1.5 milioni, lakini sasa kiwango hicho kimeongezwa hadi kuwa Sh7.5 milioni.

Kihwili anasema kwa kiwango cha sasa cha Sh7.5 milioni kinakinga asilimia 98 ya wenye amana wote katika benki mbalimbali na wenye kiwango kikubwa zaidi watapata kiwango hichohicho na kinachosalia kitalipwa kwa utaratibu mwingine wa baada ya mufilisi.

“Viwango vya kimataifa vinataka asilimia 90 ya wenye amana na kiwango cha awali cha Sh1.5 milioni kilikuwa kinalinda amana za asilimia 97 ya wateja wote. Tulikiongeza kwa kuzingatia hali ya uchumi, ukuaji wa kiwango cha amana na ukwasi wa mfuko wa DIB, kwa sasa hata benki tano za kati zikianguka kwa pamoja tuna uwezo wa kulipa,” anasema Kihwili.

Anayestahili kupata kinga ya amana

Mhasibu Mwandamizi wa DIB, Romuli Mtui, anasema bodi hiyo inashughulikia amana zilizo katika hatari ya kupotea kunakosababishwa na kushindwa/kufilisika kwa benki au taasisi ya fedha tu. Haishughulikii hatari nyingine zaidi.

Anasema utaifa wa mwenye amana au mahali anapoishi haviathiri hali/hadhi ya kinga ya amana katika benki au taasisi ya fedha ya makazi/nyumbani ili mradi ziwe katika kundi la amana za akiba, amana za hundi au za mahitaji, amana funge/za muda maalumu, hata hivyo zote hizo zinaweza kupangwa katika fedha za ndani au za kigeni.

“Iwapo mwenye amana ana akaunti nyingi za amana katika benki mwanachama ileile/moja? Akaunti zote za amana za mwenye amana yuleyule zitajumlishwa kwa pamoja na kiasi cha juu kilichokingwa ni Sh7.5 milioni,” anasema Mtui.

Itakuwaje iwapo akaunti za mwenye amana katika benki mwanachama zina jumla ya salio ambalo ni chini ya kiwango cha ukomo cha bima/kinga cha Sh7.5 milioni. Akaunti za amana zitajumlishwa/zitaongezwa na kiasi cha jumla cha mwenye amana kitalipwa ili mradi hakizidi ukomo wa juu wa kinga wa Sh7.5 milioni.

Aidha, anasema amana za akaunti ya pamoja na zile zinazomilikiwa na mfanyabiashara, ubia au kampuni zinapata bima ya amana, ili mradi haziingii chini ya kundi la amana zisizo na kinga.

Anaongeza kuwa madai yote yanalipwa ndani ya kipindi kifupi kisichozidi mwezi mmoja, ili mradi madai yanawasilishwa ndani muda ulioonyeshwa na nyaraka zinazotakiwa zimekamilishwa ipasavyo.